Durante años, los neobancos representaron la promesa fresca del sector financiero: agilidad, apps modernas y cero comisiones. Pero en 2025, esa promesa ya no basta. Estos actores, como los usuarios, han madurado, y lo que antes era novedoso hoy forma parte del sistema financiero como una opción más.

En Nethodology quisimos entender cómo ha evolucionado esa relación en el entorno digital y trazar el customer journey de los usuarios de neobancos en 2025 y cómo ha variado respecto al 2020. Para ello, analizamos cinco de las fintech y neobancos más relevantes en España —Revolut, EVO, Imagin, N26 y Bnext— cruzando distintas fuentes: Google Play, Google Trends, menciones en medios digitales, conversaciones en X y más de 4.000 reseñas en Trustpilot, clasificadas mediante IA y revisadas cualitativamente por nuestro equipo.

El objetivo: responder una pregunta clave sobre la percepción de los usuarios. Antes de cerrar el análisis, nos centramos en qué impulsa la elección de un neobanco en 2025 y qué puede convertirse en un punto de fuga para el usuario. Analizamos cada eslabón del recorrido: desde la visibilidad mediática y el volumen de búsqueda hasta los motivos de contratación, la experiencia de usuario y la estrategia de recomendación.

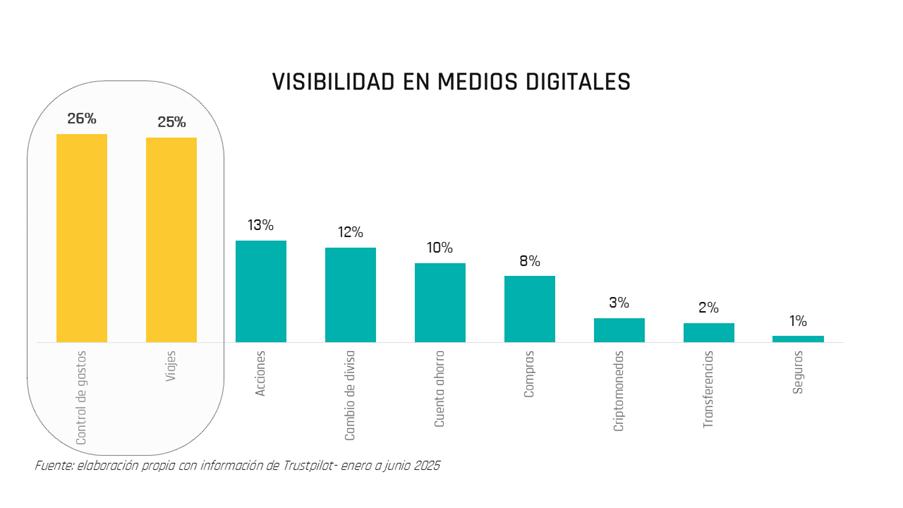

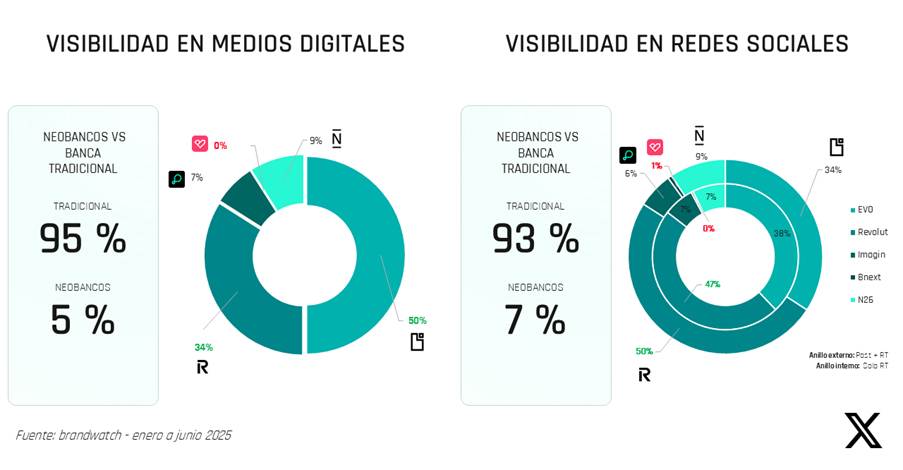

La visibilidad digital sigue dominada por la banca tradicional

La primera fase del estudio se centró en medir la visibilidad de los neobancos en el entorno digital. Y los datos son claros: tanto en medios como en redes sociales, la banca tradicional sigue siendo la protagonista, concentrando el 95 % de las menciones en prensa digital y el 93 % en X.

Entre los neobancos, solo unos pocos logran destacar. EVO y Revolut concentran el 84 % de la cobertura del sector. EVO refuerza su narrativa como banco fiable gracias a su integración con Bankinter y una propuesta centrada en el ahorro práctico. Revolut, por su parte, consolida su perfil de banco integral con hitos como la instalación de cajeros propios o el lanzamiento de hipotecas digitales. En el lado opuesto, Bnext desaparece casi por completo de la conversación, con una caída del 98 % respecto a 2024.

En redes sociales, la dinámica no varía mucho respecto a la prensa digital. Aunque los bancos tradicionales siguen liderando en volumen, los neobancos ganan terreno y alcanzan el 7 % del total (dos puntos más que en prensa). Dentro de ese espacio, la conversación la lideran nuevamente EVO y Revolut, que suman el 84 % del volumen. En X, el relato ya no lo escriben las marcas: lo construyen los usuarios. Y en el caso de Revolut, gira casi por completo en torno a su programa de referidos y su uso cotidiano como medio de pago.

Búsquedas más cualificadas, decisiones más informadas

También quisimos saber qué ocurre cuando nadie más interviene. ¿Qué buscan los usuarios por su cuenta? Aquí entra en juego Google. El volumen total de búsquedas relacionadas con “neobancos” cae ligeramente respecto a 2024. Pero lo relevante no es la cantidad, sino la calidad: crecen las búsquedas cualificadas. Cómo abrir una cuenta, qué tarjeta ofrece cada marca, dónde operan, etc.

Revolut lidera este frente con un crecimiento del 40 % en volumen de búsquedas y encabeza también el tráfico web del sector. Mientras la categoría se estabiliza, Revolut sigue creciendo.